数字化转型浪潮席卷之下,数据资产的价值正从企业战略的“边缘话题”跃升为重塑竞争力的核心命题。2024年,《企业数据资源相关会计处理暂行规定》的综合实施,为A股上市公司数据资产入表提供了清晰的制度框架,推动中国经济迈入“数据要素价值化”的新阶段。这一年,92家A股企业(不包含“入表撤回”的17家企业)累计披露24.95亿元数据资产入表金额,四季度新增49家企业的加速态势更表明,数据资产入表已从局部试点转向规模化实践。

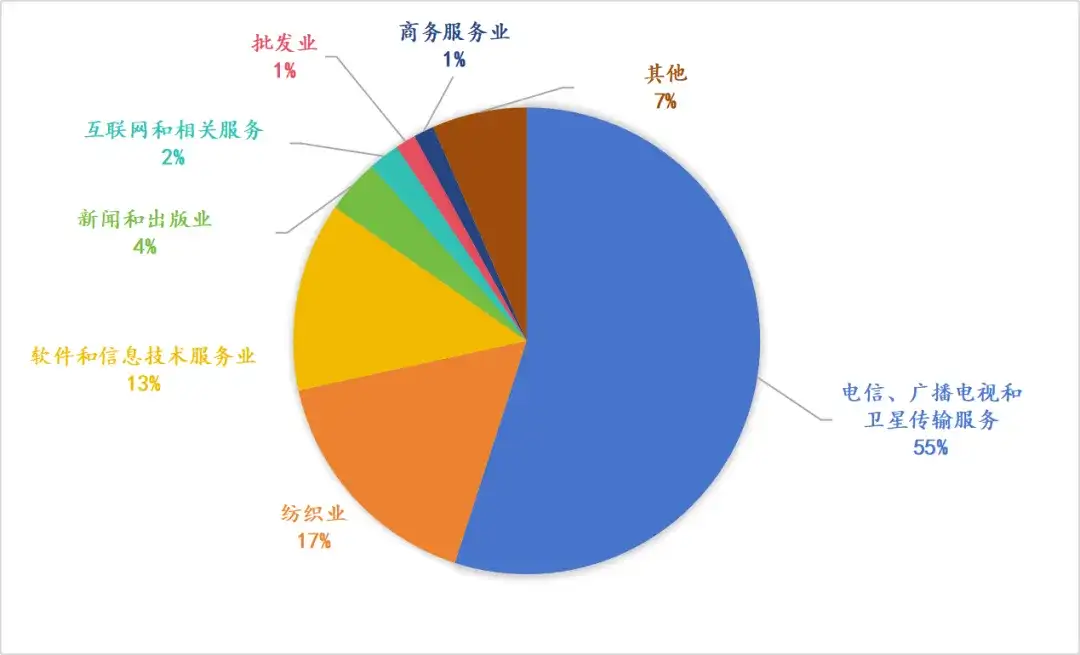

入表金额行业占比分析

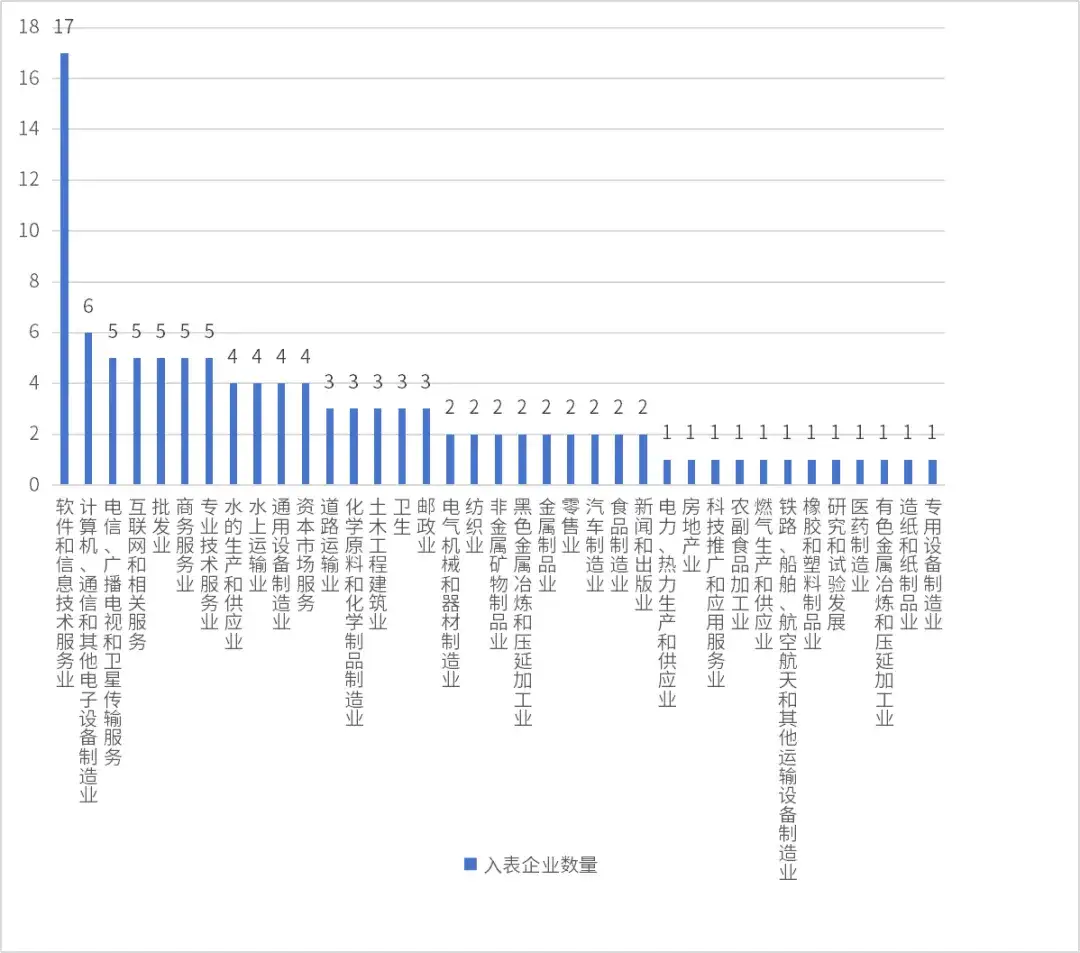

入表数量行业分析

从行业分布看,数据资产化进程呈现鲜明的头部助力特征。三大电信运营商(中国移动、中国联通、中国电信)与制造业代表云中马合计披露17.81亿元,占总金额的71.4%。其中,三大运营商以13.66亿元入表金额占据主导,较三季度增长203%;云中马则以4.15亿元验证了数据资产化向制造业渗透的可行性。

这一格局不仅凸显通信行业在数据资源积累上的先天优势,更预示未来跨行业协同发展的趋势——数据资产正从通信业的“单点突破”转向实体经济的“全域共振”。软件信息业则以最多入表企业数量印证了数据密集型行业的先发优势,成为实践创新的重要阵地。

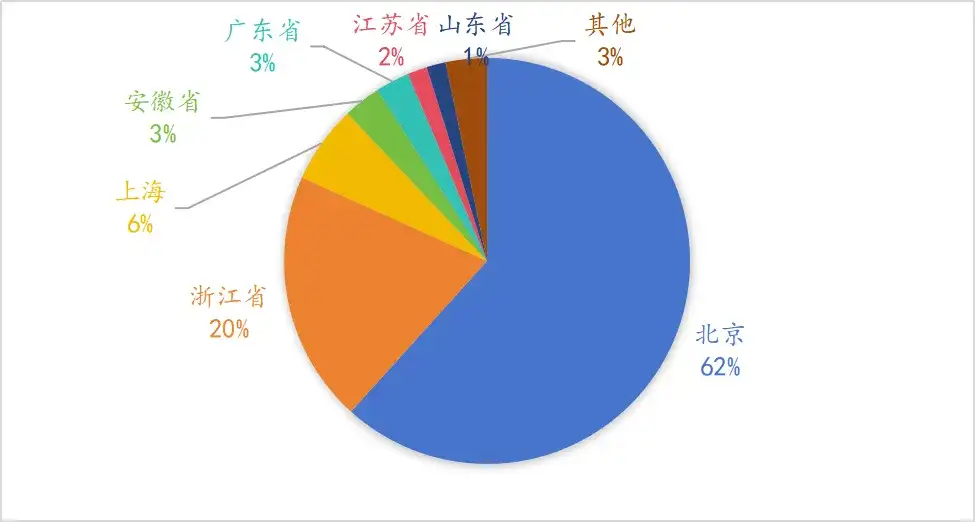

入表金额属地占比分析

地域层面,北京以的入表企业数量成为数据资产化的高地,其背后是地方政府激励政策的有力推动。政策红利叠加企业认知升级,驱动金融、交通等非传统行业加速入表步伐,通过优化资产负债表、降低负债率,企业得以开辟融资新渠道,资本市场亦逐步将数据资产规模与质量纳入估值体系,形成“财务优化—融资能力提升—市场价值重估”的良性循环。

然而,实践中的挑战同样不容忽视。海科新源、应流股份等17家企业出现“入表撤回”,三季度披露的7.35亿元资产在年报中被调回,暴露出计量标准模糊、会计政策频繁调整等问题。例如某企业误将数据资源计入“存货”科目引发合规风险,最终被迫调回数千万资产。此类案例表明,数据资产入表并非简单的技术操作,而是需要战略规划、专业判断与全周期支持的系统工程。

以某营销科技企业为例,其在心流数据专项工作组协助下,通过设立数据资产工作专班、明确实施范围、设计数据产品与财务处理方案,并数据资产管理制度,最终完成入表金额超500万元。这一实践不仅规避了合规风险,更验证了专业化服务对企业战略落地的关键作用。

纵观2024年,数据资产入表既是会计准则的革新,更是企业战略转型的里程碑。政策与技术演进的双重驱动下,数据资产的金融属性将进一步释放,推动其从“沉睡资源”向“活跃资本”跃迁。对于企业而言,把握这一机遇不仅关乎财务报表的优化,更将决定其在数字经济时代的竞争位势。

未来,随着行业标准逐步统一与实践经验沉淀,数据资产化必将成为中国经济高质量发展的新引擎,而专业化的赋能服务,正是这一进程中不可或缺的桥梁。

-END-